Om zo goed mogelijk voorbereid te zijn op de komende financiële crisis is het erg belangrijk om maandelijks minder uit te geven dan dat er elke maand binnen komt. Als je dit goed en consequent doet, groeit je buffer elke maand en heb je daardoor de mogelijkheid om straks optimaal te profiteren van de extreem lagere prijzen voor aandelen, spullen en huizen tijdens de onvermijdelijke financiële crisis.

De onderstaande lijst met tips en ideeën om geld te besparen kunnen je allemaal helpen op direct danwel indirect geld te besparen. Heb jij nog een goede bespaar tip die niet in deze lijst staat?! Laat dat dan weten via een mail naar info@financieelpreppen.nl, zodat we deze tip aan de lijst kunnen toevoegen.

Om de lange lijst enigszins te kunnen ordenen zijn de tips verdeeld over verschillende onderwerpen, namelijk: geld besparen op (online) aankopen, voeding, vervoer, vaste lasten, entertainment en belastingen. Op het einde geef ik ook nog tips en ideeën om ongemerkt geld te (be)sparen en verdienen.

Wellicht zijn niet alle tips even relevant voor jouw specifieke situatie, dus skip deze dan gerust. De onderwerpen en tips staan in willekeurige volgorde, dus lees vooral door tot beneden, misschien staat jouw gouden tip wel onderaan.

Geld besparen op (online) aankopen

- Gebruik Cashbacksites zoals cashbackxl en shopbuddies, deze websites geven je namelijk een percentage van je online aankoop terug als je de aankoop voltooid via de link in hun account. Het totale cashbackbedrag kan makkelijk en ongemerkt oplopen tot tientallen of zelfs honderden euro’s per jaar, vooral als je soms wat grotere aankopen doet. Bij cashbackxl kan je zelfs een reminder in je browser zetten zodat je nooit per ongeluk gratis geld (of eigenlijk korting) laat liggen. Enkele voorbeelden van cashback percentages zijn: JeansCentre 9% cashback, Vodafone €45 cashback bij nieuw abonnement, Ziggo max. €102,50 cashback, Bol.com tot 3% cashback. Tip: vergelijk nog wel even tussen deze twee websites, want het beste cashback percentage kan soms verschillen tussen de twee cashbacksites. Extra tip: wis altijd eerst je webgeschiedenis en cookies voordat je een online aankoop doet via een cashbacklink en bestudeer de voorwaarden die gelden per webshop, dit voorkomt problemen bij de registratie van de cashback.

- Gebruik cadeaubonnen voor je online (en fysieke) aankopen. Via Wissel.nl koop je eenvoudig en vertrouwd ongebruikte cadeaubonnen met korting. Enkele voorbeelden: H&M 10% korting, Wehkamp/Zalando 6%, Mediamarkt 7%, Bol.com 5%. Het aanbod van deze tweedehands maar ongebruikte cadeaubonnen varieert uiteraard per moment. Gebruik tip 4 om als eerste op de hoogte te worden gebracht als jou gewenste cadeaubon beschikbaar is.

- Maak een uitgestelde aankopen lijst van spullen die je nú heel graag wil hebben. Ga maar eens bij jezelf na, miskopen en onnodige aankopen zijn vrijwel altijd impuls aankopen toch? Door een lijst op te stellen van spullen die je NU heel graag wil hebben, heb je een of twee weken later een goede reality check of je deze spullen nog steeds echt zo graag wil hebben. Zo ja, dan kan je de aankoop doen! Zo nee, dan heb je jezelf waarschijnlijk weer veel geld bespaard wat je nu kunt uitgeven aan iets wat je wel echt graag wil hebben.

- Gebruik online alerts om het product van jou uitgestelde aankopen lijst voor de beste prijs te kopen. Weet je al wel wat je wil kopen, maar nog niet precies van welke webshop en/of welk merk? Zet dan een alarm aan op de korting community website genaamd Pepper. Hier worden door fanatieke gebruikers dagelijks de beste aanbiedingen gepost. Zodra een aanbieding aan de door jou ingestelde zoekterm voldoet ontvang je hiervan automatisch een alert. Weet je al precies van welke website je het product wil kopen? Gebruik dan een alert tool zoals Visualping. Deze tool kan veranderingen (lees: aanbiedingen/prijsdalingen/kortingen) op een specifieke product webpagina automatisch voor je checken. De eerste 65 checks per maand zijn gratis, dus dat zijn bijvoorbeeld 2 websites die je dagelijks kan laten checken. Ben je op zoek naar een product, maar hoeft het niet persé nieuw te zijn? Op marktplaats kan je heel gemakkelijk alerts instellen voor productcategorieën en zoektermen die bijvoorbeeld binnen een in te stellen maximum afstand vallen.

- Koop te vroeg of te laat. Zie je in de winkel of webshop een perfect cadeau liggen dat in de aanbieding is, maar duurt de verjaardag van die persoon nog een tijdje? Dan kan het lonen om het cadeau toch alvast ’te vroeg’ te kopen, want de kans dat het in de uitverkoop is vlak voor de verjaardag is natuurlijk heel klein. Kerstversiering daarentegen kun je het beste te laat kopen, dus rond de jaarwisseling. Dan moeten alle winkels namelijk van hun voorraden af en dat geeft jou de mogelijkheid om in te kopen met aanzienlijke kortingen. Ditzelfde principe geldt uiteraard voor andere soorten aankopen, zoals tuinmeubels of een motor (ook tweedehands betere prijzen) tegen het einde van de zomer.

- Gebruik kortingscodes. Kortingscodes zijn net als cashbacksites een simpele manier om makkelijk en snel geld te besparen op je online aankopen. Een manier om voor veel websites je unieke kortingscodes aan te vragen is Sovendus. Wellicht heb je wel eens online een aankoop gedaan en kreeg je een nieuw scherm waarop stond ‘er wacht nog een cadeautje op je’ of iets dergelijks. Via de kortingscodes die je dan kan uitkiezen proberen de aangesloten websites meer omzet te maken omdat jij een impuls aankoop doet. Die impuls aankoop gaan wij uiteraard niet doen, maar waarom zou je niet profiteren van deze aantrekkelijke kortingen voor de producten die je wel echt graag wil hebben (zie tip 3). Voorbeelden van webshops die via Sovendus persoonlijke kortingscodes aanbieden zijn: – Emma matrassen (35% korting) – Scapino (20% korting) – Lucardi (15% korting) – Aktiesport / Perrysport (10% korting) – Sasha (15% korting) – Plein (€5 korting) – van Haren (€5 korting) – Voordeeluitjes (€15 korting) – Jeanscentre (20% korting) – Garcia (20% korting) – Sapph (20% korting) – Beterbed (5% korting). Sommige van deze kortingscodes hebben voorwaardes zoals een minimum aankoopbedrag of niet in combinatie met aanbiedingen. Toch kan het lonen om dan alsnog te checken of de code werkt (bijvoorbeeld bij een aanbieding) want soms is de korting dan alsnog geldig. Het mooie is ook nog eens dat de cashback (zoals beschreven in tip 1) soms gewoon wordt geregistreerd wanneer je daarnaast een kortingscode gebruikt. Hoe jij van deze kortingen gebruik kunt maken? Sovendus heeft een nieuwsbrief waarvoor je je makkelijk kan aanmelden, lees hoe via deze pagina onder het kopje nieuwsbrief. Via de link in de nieuwsbrief kan je je kortingscodes altijd makkelijk aanvragen zodra je online een aankoop wil gaan doen. Naast de Sovendus korting is het ook aan te raden om voor je online aankoop altijd even de kortingscode pagina van Pepper te checken op een mogelijke korting op jouw gewenste product.

Geld besparen op voeding

- Koop supermarkt aanbiedingen. Nederland heeft in vergelijking met andere landen relatief veel supermarkten per vierkante km. Om die reden proberen supermarkten jou te lokken met scherpe aanbiedingen in de hoop dat jij dan al je andere aankopen ook bij hun doet. Door te shoppen bij verschillende supermarkten bij jou in de buurt kan je vaak veel geld besparen. Het is misschien iets meer werk, maar het kan vaak tientallen euro’s per week of maand besparen. Een handige app om wekelijks jou aanbiedingenlijstje te maken is Allefolders. Wanneer er goede aanbiedingen zijn (zoals 1+1) dan kan het uiteraard een goed idee zijn om een voorraad aan te leggen. Hoeveel voorraad hangt er natuurlijk vanaf hoe vaak die goede aanbiedingen op dat product voorkomen, maar daar krijg je na een tijdje vanzelf ervaring in.

- Kook meerdere porties. Grotere verpakkingen, ook vaak voordeelverpakking of familieverpakking genoemd zijn meestal aanzienlijk goedkoper dan de kleinere hoeveelheden. Door groter in te kopen bespaar je dus al meteen geld. Het koken van bijvoorbeeld 4 porties in plaats van 2 kost over het algemeen niet heel veel meer werk, maar het bespaart je wel veel tijd (je hoeft maar om de dag te koken). Het feit dat je dan je kookplaat of gasfornuis maar de helft van de dagen hoeft te gebruiken kan daarnaast ook nog zorgen voor een leuke maandelijkse besparing in je vaste lasten.

- Koop een (grotere) vriezer. Deze tip heeft te maken met tip 7 en 8. Wanneer je namelijk een grotere vriezer hebt, kun je bij een scherpe aanbiedingen langer profiteren door een voorraad in te vriezen. Hetzelfde is van toepassing op het koken van meerdere porties, want niet iedereen heeft zin om in een week twee keer hetzelfde te eten. In dat geval kan invriezen een slimme oplossing zijn, zo heb je altijd een snelle en voordelige maaltijd bij de hand, alleen nog even opwarmen natuurlijk 😊.

- Maak een boodschappenlijstje. Een boodschappenlijstje kan je helpen om impuls aankopen te beperken. Door vooraf je eetplanning voor de week op te stellen en zoveel mogelijk te eten met aanbiedingen (zie tip 7) voorkom je dat je teveel betaalt voor je producten of dat spullen ongebruikt over datum raken.

- Koop onbewerkte producten. Onbewerkte producten zoals een krop sla in plaats van een zakje gesneden sla zijn vaak veel voordeliger en kunnen dus veel geld besparen. Terwijl een geopend zakje sla binnen enkele dagen al snel zijn versheid verliest, blijft een krop sla veel langer vers. Hierdoor hoef je dus ook minder weg te gooien. Andere voordelige voorbeelden zijn ongesneden groente, een blok kaas in plaats van plakjes of geraspt, etc.

- Gebruik een snelkookpan. Een snelkookpan zorgt niet alleen dat het koken van je eten sneller klaar is, waardoor je meer tijd overhoud. Doordat je pan minder lang verwarmd hoeft te worden bespaard dit aanzienlijk op de energiekosten. Een extra voordeel is dat een snelkookpan hermetisch gesloten is en daardoor veel minder warmte verliest dan een pan met een losse deksel erop. Hierdoor is tijdens de kortere kook periode ook nog eens minder energie nodig om de druk en temperatuur in de pan op peil te houden.

- Gebruik je eigen hervulbare drinkfles. Het is misschien een beetje een open deur en misschien doe je het al lang, gebotteld (mineraal)water drinken is 150 tot 500 keer duurder dan kraanwater en ook nog eens veel slechter voor het milieu. Je eigen dopper of andersoortige hervulbare fles is vanuit kostenbesparing dus een overduidelijke manier om ongemerkt geld te besparen.

- Gebruik de togoodtogo app. Heb je even geen inspiratie of zijn er gewoon even geen goede supermarktaanbiedingen? Dan zou je kunnen overwegen om de togoodtogo app te proberen. Via deze app bieden lokale supermarkten, bakkers, cateraars, delicatesse zaken, etc. hun beperkt houdbare voeding aan. Doordat de voeding nog maar beperkt houdbaar is en omdat je niet (precies) weet wat je gaat ontvangen, geven ze een aanzienlijke korting op de producten. Leuk om eens uit te proberen en ook nog eens heel erg duurzaam!

Geld besparen op vervoer

- Koop geen nieuwe auto. Een nieuwe auto verliest in de eerste paar jaar al snel tientallen procenten tot zelfs de helft van zijn oorspronkelijke waarde. Na de eerste paar jaar verloopt de waardedaling van de meeste auto’s aanzienlijk minder snel. Door een jonge occasion zonder extreem hoge km stand te kopen kan je dus veel geld besparen en toch een relatief nieuwe auto rijden.

- Check je potentiële occasion. Wanneer je tip 15 opvolgt en je een of meerdere potentiële tweedehands auto’s op het oog hebt, is het aan te raden de volgende checks uit te voeren: – Check en vergelijk de geschatte maandelijkse kosten van je favoriete occasion(s) via de website van de ANWB. – Check het praktijkverbruik van de auto via praktijkverbruik.nl om te beoordelen of deze auto wel echt zo zuinig is als door de fabrikant opgegeven. – Bij veel merkdealers kan je een occasion check laten uitvoeren. Door je aankoop te doen onder voorbehoud van de occasion check kom je niet voor verassingen te staan en weet je wat je het komende jaar voor onderhoud kan verwachten.

- Overweeg deze auto opties. Bij een tweedehands auto kan het zinvol zijn om de volgende twee opties te overwegen:

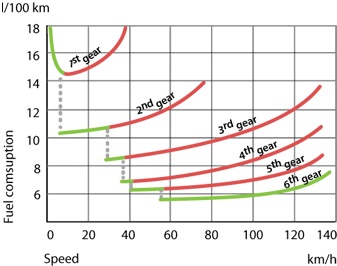

- 6 versnellingen in plaats van 5 kan zorgen voor een lager verbruik bij hogere snelheden, als je bijvoorbeeld vaak op N-wegen of snelwegen rijdt. Onderstaande grafiek laat zien dat het brandstofverbruik in de zesde versnelling al vanaf zo’n 60 km per uur de meest zuinige versnelling lijkt te zijn.

- Cruise control kan veel onnodige snelheidsbekeuringen besparen. Daarnaast kan de constante snelheid brandstof besparen in vergelijking met een minder constante snelheid zonder cruise control.

- Verander je rijstijl. Volgens de organisatie Milieucentraal kan je wel tot 10% op je brandstofverbruik besparen door zuiniger te rijden. Een van de tips die ze geven is om elke 2 maanden de bandenspanning te controleren. Via deze locatiezoeker vind je trouwens gratis slimme bandenpompen in jouw buurt. Het mooie aan deze slimme bandenpompen is dat ze aan de hand van je kenteken en de bandenmaat meteen de juiste bandenspanning kunnen aanbevelen. Daarnaast krijg je na het oppompen een overzicht van hoeveel CO2 en euro’s je hiermee bespaart. De andere 5 tips om je rijstijl te verbeteren lees je op deze website.

- Gebruik een parkeerapp. Dit is wellicht weer een erg voor de hand liggende tip. Maar door een parkeerapp te gebruiken betaal je alleen voor je daadwerkelijke parkeertijd in plaats van dat je vooraf moet gaan gokken hoeveel je in de automaat moet gooien. Dan betaal je namelijk of te veel (je bent eerder terug) of je krijgt een bekeuring (je bent te laat terug). Voorbeelden van parkeer apps zijn Yellowbrick en Parkmobile.

- Regel je onderhoud online. Via de website mijngarage.nl kun je gemakkelijk en snel de onderhoudskosten van diverse lokale garages vergelijken. Zo weet je meteen waar je qua kosten aan toe bent. Autobanden en remblokken kan je vaak ook goedkoper online bestellen (denk ook aan de cashback van tip 1!). Bij veel online aanbieders kan je de banden of onderdelen ook meteen bij je lokale garage laten bezorgen en voor een vast bedrag laten plaatsen.

- Pak de fiets. Misschien weer een open deur, maar de fiets pakken in plaats van de auto bespaart direct brandstofkosten en als je regelmatig wat langere stukken fietst misschien ook wel een sportschool abonnement.

Geld besparen op entertainment

- Korting via Socialdeal en Groupon. Restaurants en bedrijven bieden regelmatig interessante kortingen op etentjes en andere uitjes op dealsites zoals Socialdeal en Groupon. Hoewel je je keuze hierdoor enigszins beperkt (niet alle restaurants hebben aanbiedingen op deze dealsites) kan de uiteindelijke besparing aanzienlijk zijn. Hierdoor kan je dus vaker leuke dingen doen met hetzelfde geld, of gewoon hetzelfde doen, maar dan voor minder geld. Bij Socialdeal kun je trouwens nog extra besparen door gebruik te maken van ‘sharing is caring’. Hiermee kan je na aankoop van een socialdeal je aankoopbedrag terug krijgen als drie andere vrienden (of accounts) via jou sharing is caring link dezelfde aankoop doen. Hiermee heb je bij vier aankopen dus 4 voor de prijs van 3, oftewel 25% extra korting bovenop de vaak al goedkope Socialdeal prijs. Groupon heeft regelmatig kortingscodes, wacht dus altijd even een kortingscode af voordat je een Groupon aanschaft. Daarnaast kan je via cashbacksites (zie tip 1) ook nog eens een flinke korting van zo’n 9% krijgen. In het beste geval heb je dus de al goedkope Groupon prijs, daarbovenop de kortingscode en daar weer bovenop het cashbackpercentage.

- TV kijken via internet. Reguliere aanbieders zoals KPN, Ziggo, etc. rekenen al snel €50 of zelfs meer per maand voor een tv pakket. Maar hoeveel van die zenders gebruik je nu eigenlijk echt? Het kan voordelig zijn om eenmalig te investeren in een device zoals bijvoorbeeld de Chromecast (aanschafprijs ca. €40). Via deze chromecast kan je dan al je favoriete tv programma’s en films direct naar je tv streamen via je wifi. Naast het streamen van Youtube kan je via de app NLZiet (€7,95 p/mnd) alle reguliere Nederlandse publieke en commerciële tv (en radio) zenders ontvangen. Dit kan je indien gewenst nog uitbreiden met Netflix, Disney channel, etc. Het grote voordeel van online streamen en terugkijken is het feit dat je geen reclame hoeft te kijken. Dat kan je veel tijd besparen, maar ook geld, aangezien je niet steeds via tv reclames verleid wordt om dingen te kopen.

- De museumkaart. Voor €75 kan je als volwassene een jaar onbeperkt naar meer dan 400 musea. Als je de kaart na een jaar verlengd ontvang je ook nog eens €5 korting. De entree prijzen van musea kunnen soms nogal prijzig zijn, maar met de persoonsgebonden museumkaart kan je gratis en onbeperkt naar binnen. Leuk om jezelf even een uurtje te vermaken zonder de verplichting te voelen om lang te blijven omdat je zo’n hoge entreeprijs hebt betaald. Zie de website van de museumkaart voor meer info.

- Neem eten en drinken mee naar uitjes. Misschien is dit voor jou al vanzelfsprekend, maar als je de prijs vergelijkt van eigen eten en drinken (bijvoorbeeld een zak krentenbollen en wat drinkpakjes uit de supermarkt) met de prijs van eten en drinken in pretparken en bioscopen, dan is al snel duidelijk hoeveel geld je hiermee eenvoudig kan besparen.

- Luisterboeken. Koop je graag boeken, maar vind je het moeilijk om er de tijd voor te vinden om ze dan ook te lezen? Dan is deze tip voor jou! In tegenstelling tot fysieke boeken, kan je luisterboeken ook ‘lezen’ of dus eigenlijk luisteren tijdens activiteiten zoals vervoer, wandelen, schoonmaken, etc. Hierdoor vind je dus makkelijker de tijd om je ongelezen boeken alsnog te luisteren. Luister je slechts enkele boeken per jaar? Dan kun je deze het beste per stuk digitaal aanschaffen, bijvoorbeeld via Bol.com. Wanneer je veel luisterboeken per jaar gebruikt of vaak een boek maar deels luistert, dan is een abonnement van bijvoorbeeld Storytel wellicht een voordeligere optie. Voor een vast bedrag per maand kan je een individueel of familie abonnement afsluiten. Wist je dat het boek Financieel Preppen trouwens ook als luisterboek beschikbaar is?

- Heroverweeg je abonnementen. Heb je een abonnement op een blad wat je eigenlijk nooit echt leest? Dan is dit een geschikte kostenpost om jaarlijks eenvoudig geld te besparen. Ditzelfde is uiteraard van toepassing op digitale abonnementen. De meest simpele methode is om je (digitale) bankafschriften te controleren op automatische incasso’s van ongebruikte abonnementen. Door een heel jaar terug te kijken weet je zeker dat je geen jaarlijkse incasso’s over het hoofd ziet. Tip: sluit je een abonnement af, zet dan meteen een herinnering in je agenda voor de automatische verlengingsdatum zodat je onnodige verlenging voorkomt.

Ongemerkt geld (be)sparen en verdienen

- Verhoog je maandbedrag voor gas/elektra. Heb jij er ook zo’n hekel aan om achteraf een fikse naheffing te ontvangen omdat je toch meer gas en/of elektriciteit hebt verbruikt dan verwacht? Vind je het aan de andere kant ook zo heerlijk om eens per jaar een extra bedrag te ontvangen in de vorm van je vakantiegeld en 13e maand? Door je maandbedrag voor bijvoorbeeld gas en elektra met een of twee tientjes per maand te verhogen voorkom je het risico op onverwachtse naheffingen. Daarnaast bouw je hiermee ongemerkt een spaarpotje op dat na 12 maanden automatisch wordt uitgekeerd. Een mooi vooruitzicht toch?

- Verwarming 1 graden lager zetten. Zeg nou eerlijk, zou je het merken als de verwarming één graden lager staat? Volgens Milieucentraal levert die ene graad je al wel €100 per jaar op. Als je deze tip combineert met de vorige tip 28, dan weet je in ieder geval dat je ongemerkte spaarpotje na 12 maanden een leuk bedrag zal bevatten.

- Spaarrente op koopzegels. ‘Spaart u koopzegels’? Wanneer heb jij dat het laatst gehoord in de supermarkt? De meeste mensen antwoorden ‘nee’ op deze vraag. Maar zou jij ook ‘nee’ zeggen tegen een spaarrente van 6%! Dat is namelijk de rente die je ontvangt bij het koopzegel systeem van de Albert Heijn. Voor €49 aan koopzegels ontvang je €3 extra. Dat lijkt weinig, maar het is misschien al wel een grotere vergoeding dan wat je in een heel jaar over je spaarrekening bij de bank ontvangt. Daarnaast heeft de Albert Heijn nu digitale koopzegels via hun app, dus ook geen gedoe meer met zegeltjes plakken. Naast de rente over de koopzegels is het ook een goede manier om ongemerkt een spaarpotje op te bouwen, want die koopzegels van €0,10 per bestede euro merk je bijna niet in je maandelijkse boodschappen uitgaven, maar je zal versteld staan hoeveel euro je na een heel jaar boodschappen bij elkaar kunt sparen. De Plus supermarkt heeft het beste rendement van maar liefst 50% rente. Daar tegenover staat dat je bij de koopzegels van de Plus slechts €0,02 per bestede euro kan ‘investeren’ terwijl dat bij de AH met €0,10 dus 5 x meer is. Een interessante analyse van de koopzegel systemen van Plus, AH, Jumbo en Coop kun je vinden op deze website.

- Verhuur je spullen. Heb jij nog een partytent, steekwagentje, boormachine of andere spullen die je vrijwel nooit gebruikt, maar waar andere mensen wel geld voor over hebben om het te lenen? Via Peerby kan je deze spullen gemakkelijk verhuren aan de mensen in je buurt. Hiermee verdien je moeiteloos wat extra geld met spullen die anders toch in je schuur liggen te verstoffen. Het is ook prettig om te weten dat je spullen altijd zijn verzekerd als je ze via Peerby verhuurd.

- Verkoop overbodige spullen. Heb je nog (on)gelezen boeken in de kast staan waarvan je weet dat je ze nooit meer zal gaan lezen? De meest gebruikte manier om online spullen te verkopen is marktplaats. Voorbeelden van websites voor specifieke spullen zijn Vinted voor kleding en Catawiki voor unieke spullen met een relatief hoge waarde. Door je overbodige spullen te verkopen maak je ruimte in huis en je houdt er nog mooi wat geld aan over. Huur je momenteel een garagebox om al je spullen te bewaren? In dat geval kan je dus niet alleen geld verdienen met je spullen, maar kan je ook de maandelijkse kosten voor de huur besparen.

Geld besparen op vaste lasten

- Eigen risico zorgverzekering verhogen. Zorgverzekeraars bieden vaak een flinke korting op de maandpremie van de zorgverzekering bij een vrijwillige verhoging van het eigen risico. Hierbij een rekenvoorbeeld. Stel je ontvangt een korting van €25 op je maandpremie bij een verhoging van je eigen risico van €385 naar €885. Voor de eigenrisico verhoging van €500 (€885 – €385) ontvang je dus een korting van €25 per maand, of €300 (12 x €25) per jaar. Als je deze €25 besparing elke maand overmaakt naar je spaarrekening, dan heb je na één jaar dus €300, na twee jaar €600, na drie jaar €900, etc. Door de verhoging van je eigen risico (in dit geval €500) te delen door je maandelijkse korting kan je eenvoudig uitrekenen binnen hoeveel maanden je deze verhoging van het eigen risico zal hebben terugverdiend. €500 / €25 = 20, oftewel na 20 maanden, dus minder dan 2 jaar. Hierbij gaan we er dan wel vanuit dat je in die 20 maanden niet meer dan €385 aan eigen risico hebt hoeven af te dragen aan de zorgverzekeraar. Die eerste €385 had je namelijk sowieso al moeten betalen dankzij het wettelijk verplichte eigen risico van €385. Het gaat dus alleen om die €500 extra waarmee je het risico hebt verhoogd. Het is uiteraard wel belangrijk om het bespaarde geld ook daadwerkelijk apart te houden waardoor je een eigen verzekeringspotje creëert. Het is uiteraard sterk af te raden om je eigen risico te verhogen als je – gebaseerd op het verleden of je verwachtingen voor de toekomst – waarschijnlijk veel zorgkosten zal gaan maken.

- Zorgverzekering in één keer betalen. Veel zorgverzekeraars bieden een korting van één of enkele procenten op de zorgpremie wanneer deze in één keer voor het hele jaar wordt betaald in plaats van in maandelijkse termijnen. Met de extreem lage spaarrente van tegenwoordig is zelf een korting van één of enkele procenten al een aanzienlijk rendement als je je spaargeld gebruikt om je zorgpremie gelijk voor een heel jaar te voldoen. Een bijkomend voordeel van een vooruitbetaling in december is dat dit zorgt dat je vermogen op 1 januari in het volgende jaar lager zal zijn. Wanneer je vermogensbelasting moet betalen, dan zal deze door je lagere vermogen dus waarschijnlijk lager zijn. Aangezien vermogensgrenzen ook impact kunnen hebben op het wel of niet ontvangen van toeslagen kan het zeer lucratief zijn om je vermogen net onder de toeslagen grens te houden wanneer je recht hebt op toeslagen.

- Extra aflossen op je hypotheek. Door extra af te lossen op je hypotheek dalen je maandelijkse hypotheeklasten. Een groot voordeel hiervan is dat je hierdoor maandelijks extra geld overhoudt. Een aanzienlijk nadeel van het aflossen van je hypotheek is dat je dit geld niet meer zomaar terug kunt krijgen. Het geld zit letterlijk vast in je huis. Ben je van plan een huis te gaan kopen of extra te gaan aflossen op je hypotheek? Lees dan eerst paragraaf 10.4.1 uit mijn boek Financieel Preppen. Hierin toon ik het woningkeuzediagram wat je kan helpen om te beoordelen of extra aflossen voor jou interessant zou kunnen zijn.

- Investeer in zonnepanelen. Heb je een eigen huis? Dan kan het interessant zijn om te investeren in zonnepanelen. Een taxateur kan in zijn taxatierapport aangeven hoeveel de waarde van je woning zal stijgen na toevoeging van zonnepanelen. Veel hypotheekverstrekkers zijn bereid om (een deel van) de toegevoegde waarde van de zonnepanelen te financieren. Op deze manier kan je een groot deel van de investering financieren tegen een lage hypotheekrente terwijl je er direct maandelijks geld mee over houdt op de energiekosten. De financiering in de hypotheek is het meest voor de hand liggend in het geval van de koop van een nieuwe woning of het afsluiten van een nieuwe hypotheek, aangezien er dan toch al kosten worden gemaakt voor de taxatie en het afsluiten van een hypotheek.

- Heroverweeg je all-risk autoverzekering. Heb je momenteel een eigen auto met all risk autoverzekering? Dan kan het handig zijn om op de hoogte te zijn van het volgende. Wanneer je één jaar schadevrij rijdt dan bouw je één schadevrij jaar op. Tot nu toe is het logisch toch? Maar wanneer je een schade claimt bij je autoverzekeraar, dan ga je vijf jaren terug in schadevrije jaren. Als je dan bijvoorbeeld al drie schadevrije jaren hebt en vervolgens een schade claimt (maakt niet uit hoe groot of hoe klein) dan ga je naar -2 schadevrije jaren. Door de 5 jaar terugval in schadevrije jaren zal je afhankelijk van de waarde van je auto, tientallen tot zelf honderden euro’s per maand extra aan verzekeringspremie gaan betalen. Stel dat je bij door de terugval €100 euro per maand meer gaat betalen dan dat je daarvoor deed, dan betaal over de gehele periode van 5 jaar zo’n €6.000 (€100 x 12 maanden x 5 jaren) meer verzekeringspremie. Het is financieel dus pas verstandig om een schade te claimen wanneer deze meer bedraagt dan €6.000. Wanneer de waarde van je auto niet veel hoger is dan dat bedrag kan het dus handig zijn om je verzekering te heroverwegen en te veranderen naar bijvoorbeeld WA+. Sommige verzekeraars bieden een no-claim beschermer, hierdoor ga je bij een schadeclaim niet achteruit in schadevrije jaren bij die verzekeraar. op de achtergrond worden de schades namelijk nog wel gewoon gemeld bij het centrale Roy data database. Wanneer je dan later wil overstappen naar een andere autoverzekeraar worden de geclaimde schades wel meegeteld. Autoverzekeraars nemen vaak geen klanten aan met minder dan -2 schadevrije jaren. Wanneer je dus meerdere claims hebt ingediend via je no-claim beschermer kan het dus goed zijn dat je letterlijk vast zit bij je verzekeraar omdat andere autoverzekeraars je niet accepteren. Naast het risico op vastzitten bij je huidige autoverzekeraar, betaal je vaak ook een (iets) hogere premie voor de no-claim beschermer. Twee goede redenen om nog eens twee keer na te denken voordat je een no-claim beschermer afsluit.

- Vervang je onzuinige wasdroger. Huishoudens met een onzuinige wasdroger gebruiken zo’n 10% van hun totale elektriciteitsrekening om de wasdroger te laten draaien (bron: Milieucentraal). Met het aanzienlijk lagere verbruik van een zuinige A+++ droger verdien je de aanschafkosten al snel terug. Lees hierover meer op Milieucentraal. De meest voordelige optie blijft natuurlijk gewoon de was ophangen op een rekje of waslijn. Deze handmatige opties verbruiken geen stroom en zorgt daarnaast misschien wel dat je kleding minder snel verslijt dan wanneer je een droger gebruikt.

- Betaal je abonnementen in één keer vooraf. Dit principe is een herhaling van tip 34 (Zorgverzekering in één keer betalen) maar wellicht toch belangrijk om te benoemen. Hoewel abonnementen vaak niet zoveel geld kosten als je zorgverzekering is het toch vaak mogelijk hier tientallen euro’s op te besparen door te kiezen voor jaarlijkse betaling vooraf in plaats van maandelijkse afschrijvingen. Sportscholen bieden vaak een lagere totaalprijs bij jaarlijkse vooruitbetaling in één keer. Dus was je toch al van plan om een jaar lid te blijven, betaal dan in één keer vooruit als je daar geld mee kan besparen.

Minder belasting betalen

- Laat de belastingdienst mee betalen aan je pensioenopbouw. De belastingdienst geeft ons allemaal de mogelijkheid om fiscaal aantrekkelijk pensioen op te bouwen. Dit houdt in dat je nog geen inkomstenbelasting hoeft te betalen over dat deel van je inkomen wat je nu opzij zet bij je pensioenfonds en/of op een geblokkeerde pensioenrekening. Belangrijk is wel om te benoemen dat wanneer je pensioen in de (verre) toekomst zal worden uitgekeerd, dit als inkomen wordt gezien en je hier dus alsnog belasting over zal betalen. Er zijn echter twee grote voordelen: (1) Door nu belastingvrij pensioen te sparen is het inleg bedrag aanzienlijk hoger waardoor je uiteindelijk op een veel hoger totaalbedrag uit zal komen. (2) Wanneer je met pensioen bent is je inkomen over het algemeen lager en zijn er naar verwachting nog steeds fiscale voordelen voor gepensioneerden, per saldo betaal je later dus waarschijnlijk een lager belastingpercentage. Het kan zijn dat jij momenteel al het maximaal toelaatbare bedrag aan pensioen opbouwt. Door diverse factoren kan het ook zo zijn dat jij nog fiscaal aantrekkelijk mag inleggen (bijv. parttime werk, lease auto met bijtelling, etc.). Op de website van de belastingdienst kan je het exacte bedrag uitrekenen wat je nog belastingvrij kan inleggen.

- Betaal je belastingen vooraf. Verwacht je belasting te moeten betalen en is je vermogen uit sparen en beleggen hoger dan de fiscale vrijstelling van €50.000? Betaal het bedrag dat je aan de belastingdienst verwacht te moeten betalen dan voor het einde van het huidige jaar! Op die manier is je totale vermogen op de peildatum van 1 januari lager en betaal je dus minder belasting. Ditzelfde principe van vooruitbetalen kan je ook doen met je zorgverzekering (tip 34) en abonnementen (tip 39).

- Houd je vermogen onder de maximale toeslagen grens. Afhankelijk van de hoogte van je inkomen heb je wellicht nog recht op huurtoeslag, zorgtoeslag, of kindgebonden budget (voor kinderopvangtoeslag is er geen grens). Wanneer je vermogen boven een bepaalde grens komt vervalt direct het recht op het ontvangen van bepaalde toeslagen ondanks dat je hier qua inkomenshoogte wel recht op zou hebben. Voor huurtoeslag geldt in 2025 bijvoorbeeld een vermogensgrens van €37.395 per persoon (€74.790 met toeslagpartner). Een actueel overzicht van de vermogensgrenzen vind je op de website van de belastingdienst. Voor ideeën om je inkomen op de peildatum van 1 januari onder de vermogensgrens te houden, zie ook de tips 34, 42, 35 en 39 (28 en 36 kunnen uiteraard ook helpen).

- Houd je inkomen onder de maximale toeslagen grens. In het geval je inkomen niet ver boven de maximale grens zit voor het ontvangen van toeslagen, kan het interessant zijn om uit te rekenen wat een kleine verlaging van je inkomen voor effect zou hebben op je toeslagen. Het komt voor dat mensen die hun inkomen net onder de maximale grens krijgen uiteindelijk meer te besteden hebben door de extra toeslagen die ze vervolgens ontvangen.

Bewuster zijn met je geld

- Bouw een financiële buffer van minimaal een maandsalaris. Diverse onderzoeken tonen aan dat mensen die geldstress ervaren aantoonbaar slechtere beslissingen nemen. Door een buffer aan te leggen van minimaal een maandsalaris (maar uiteindelijk nog liever wat meer) leef je niet meer ‘paycheck to paycheck’. Dit geeft je letterlijk en figuurlijk meer ademruimte om verassingen en financiële tegenvallers op te vangen. Daarnaast geeft een financiële buffer meer mogelijkheden om te profiteren van kansen die op je pad komen en uiteraard om diverse geld besparende tips (bijv. tip 33, 34, 39, 40 en 41) toe te kunnen passen. In hoofdstuk 12 van mijn boek Financieel Preppen vind je meer uitleg over het bepalen van een financiële buffer die bij jouw situatie past.

- Splits je bankrekeningen. Het klinkt misschien tegenstrijdig, maar meerdere bankrekeningen kunnen je financiële overzicht soms verbeteren. Je kan verschillende bankrekeningen gebruiken als ‘potjes’ voor budgetten die je aan dingen wilt uitgeven. Door een bepaald maandelijks budget op een rekening te storten voor bijvoorbeeld boodschappen of leuke dingen zorg je voor continu inzicht in je uitgaven. Wanneer het geld voor die maand (bijna) op is dwing je jezelf om je uitgaven aan te passen. Helaas vragen veel banken hoge bedragen voor extra bankrekeningen en bijbehorende bankpassen. Tip: bij Knab bank kan je tot wel 5 betaalrekeningen openen zonder extra kosten.

- Houd een week lang al je uitgaven bij. Ja, ik weet het, je hebt hier helemaal geen zin in! Ik beloof je dat het bijhouden van al je uitgaven je zoveel extra inzicht en bewustwording zal geven dat je achteraf blij zal zijn dat je bent gestart. Deze tip komt trouwens van het boek ’the compound effect’ die je gratis kan beluisteren via de Storytel app (zie tip: 26). Als je graag echt volledig inzicht wil krijgen in je uitgaven is de laatste tip echt iets voor jou!